– Barneforsikring er forsikring mot det du helst ikke vil at skal skje. Du ønsker jo å aldri få bruk for den. Men skulle det likevel skje, bør barneforsikringen sørge for at dere kan leve greit videre også, sier Reid Krohn-Pettersen, sjeføkonom i Norsk Familieøkonomi.

Det kan være vanskelig å vite om du har valgt den riktige forsikringen for barnet ditt. Men det er noe du skal se etter. Dekker forsikringen uførhet, medisinsk invaliditet og kritisk sykdom? De fleste forsikringene dekker både ulykke og sykdom. Mellom 60 og 80 prosent av utbetalingene skyldes sykdom.

Les også: Hva om… Hvem får barna hvis du dør?

Nødvendig med egen barneforsikring?

Krohn-Pettersen mener det er flere hunder som er forsikret enn barn. Mange tror feilaktig at barna er dekket av foreldrenes forsikring, som de vanligvis har gjennom jobben. Men ofte er det bare ektefellen/samboeren som i tillegg er dekket av denne. Dermed trenger de fleste en egen barneforsikring. Kanskje er tiden inne for å investere i en egen forsikring til de kjæreste du har? Eller ønske seg det til jul eller bursdag – på barnets vegne?

– De som får bruk for forsikringen priser seg lykkelig for at de hadde den. Og barneforsikring er ikke dyrt. De fleste har råd til å betale for eksempel 1800 kroner i året per barn, sier Krohn-Pettersen.

Målet med en barneforsikring er ikke selve behandlingen av barnet ved sykdom eller ulykke. Det er å gjøre alt rundt litt enklere.

– Hva om barnet havner i rullestol? Med en god forsikring vil du få en utbetaling med én gang, slik at dere kan få tilpasset huset eller kjøpt ny bil dersom dere trenger det. Alternativet er å kjempe mot det offentlige i lange tider for å få det du har krav på. Det er ikke alltid man vinner fram heller, sier han.

Det er ikke vanskelig å tegne barneforsikring. Både banker og egne forsikringsselskaper tilbyr slik forsikring. De fleste kan du også bestille på nett.

Les også: Bruk sunn fornuft og kredittkort

Når forsikre barna?

Skal du vente til barnet er født, til det er tre måneder, ett år? De fleste forsikringsselskapene tilbyr forsikring fra barnet er 3 måneder gammelt. Unntaket er Storebrand som har en egen forsikring for spedbarn under tre måneder – i praksis fra øyeblikket de blir født til barnet er tre måneder.

– Noe av årsaken til at mange venter til barnet er tre måneder gammelt, er at det er større risiko for at ting oppdages de første månedene. Dessuten er denne forsikringen billig, sier Krohn-Pettersen.

I motsatt ende vil varigheten av forsikringen også kunne påvirke prisen. Det er for eksempel billigere å velge en forsikring som bare gjelder til barnet er 17 år, enn en som varer til barnet er 20 eller 26 år.

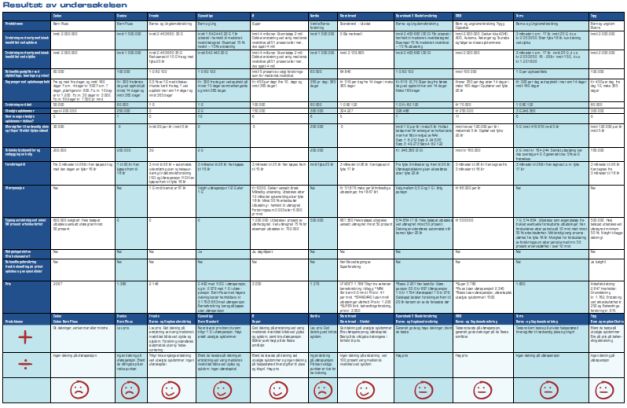

Klikk på bildet under for større versjon: (artikkelen fortsetter under bildet)

{kind=link}